Pecuária bovina

Preços

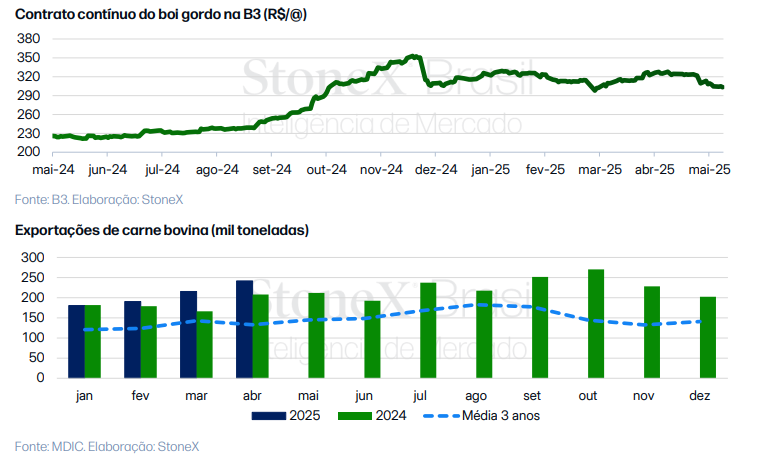

A recuperação observada em abril perdeu força no início de maio, quando as atenções voltaram a se concentrar na busca por um novo piso para os preços da pecuária brasileira. No mercado físico, os primeiros dias de maio trouxeram os maiores recuos do ano até agora, com destaque para o Mato Grosso. O estado iniciou a semana com cotações de R$ 335/@ e encerrou a sexta-feira em R$ 320/@, acumulando uma queda de R$ 15/@ em apenas cinco dias. Já no mercado futuro, o contrato de maio na B3 recuou para R$ 303,65/@ no dia 12 de maio — patamar que não era visto desde 12 de março.

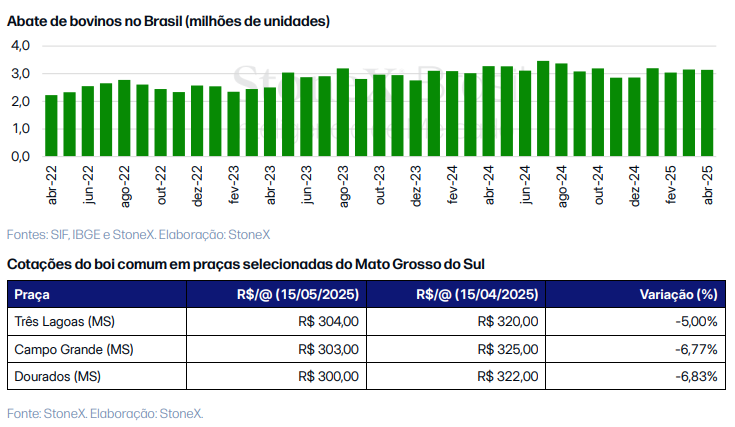

Com isso, os preços em Mato Grosso, estado que abate mais bovinos no país, voltaram a se alinhar aos de São Paulo, após semanas de distanciamento, já que ambos encerraram a semana no mesmo nível. Um dos principais fatores que contribuíram para esse movimento foi o alongamento das escalas de abate. Em São Paulo, por exemplo, o prazo aumentou de 10 para 14 dias ao longo da semana. Esse cenário também impactou o Mato Grosso do Sul, onde as indústrias mais compradas, com escalas mais alongadas, mantiveram os preços ao redor de R$ 304/@.

Demanda

As exportações brasileiras de carne bovina registraram um desempenho histórico em abril de 2025, com embarques que totalizaram 241,6 mil toneladas, conforme dados da Secretaria de Comércio Exterior. Este volume representa o melhor resultado já registrado para um mês de abril, superando amplamente as 207,7 mil toneladas exportadas no mesmo mês de 2024, indicando uma alta de 16,3% na comparação anual. A tendência de crescimento já vinha sendo observada ao longo do primeiro trimestre de 2025, mas se consolidou em abril, refletindo o aumento da demanda internacional e a competitividade da carne brasileira no cenário global. No acumulado do ano, todos os meses de 2025 até agora apresentaram desempenho superior ao de 2024.

Além do crescimento em volume, abril também foi marcado por um forte avanço na receita obtida com as exportações. O Brasil arrecadou US$ 1,36 bilhão com os embarques de carne bovina no mês, o que representa um salto de 29% em relação a abril de 2024. O preço médio por tonelada exportada também subiu, alcançando US$ 5.030, um aumento de 11% na comparação anual. Com isso, o país não apenas exportou mais, mas também vendeu a carne a preços mais altos, evidenciando a valorização do produto brasileiro no exterior.

No acumulado de janeiro a abril, o Brasil já exportou 1,05 milhão de toneladas, com uma receita total de US$ 4,64 bilhões, um avanço de 14% em volume e 23% em faturamento frente ao mesmo período de 2024. Entre os principais destinos, a China continua na liderança, com 386 mil toneladas importadas no quadrimestre, mas sua participação na receita caiu de 44,6% para 40,6%, sinalizando uma diversificação nos mercados compradores. Um destaque foi os Estados Unidos, que ampliaram suas importações em 84%, somando 247 mil toneladas e gerando uma receita de US$ 863 milhões — crescimento de 117% na comparação anual. Com isso, os EUA passaram a representar 18,6% da receita brasileira com exportações de carne bovina, ante 10,6% no ano anterior.

Esse ritmo acelerado nos embarques indica um cenário positivo para o setor no primeiro semestre, tanto em volume quanto em valor, impulsionado por uma combinação de demanda aquecida, preços valorizados e expansão da presença brasileira em mercados estratégicos.

Oferta

A StoneX revisou sua projeção mensal para o abate de bovinos e a oferta de carne no país, atualizando os dados referentes a abril de 2025. Com base nas informações do SIF, a estimativa aponta para o abate de 3,14 milhões de animais no período — uma leve queda de 0,3% frente ao mês anterior. No recorte por sexo, o abate de fêmeas voltou a crescer, com avanço de 2% em relação a março, atingindo 1,74 milhão de cabeças. Esse movimento marca o quinto mês consecutivo de alta. Um ponto que merece atenção é o crescimento do abate de fêmeas mais jovens, voltado a um nicho de mercado de maior valor agregado, com destaque especial para o Mato Grosso, onde esse perfil tem ganhado relevância.

Perspectivas

A safra do boi geralmente resulta em uma maior oferta de animais, o que tende a alongar as escalas de abate e, consequentemente, pressionar as cotações do boi gordo para baixo. No entanto, esse movimento costuma se encerrar no início do segundo semestre. Como indicam os contratos futuros para a segunda metade do ano, a expectativa é de recuperação dos preços ao longo desse período. Essa projeção é reforçada pelas evidências no segmento de demanda, que mostram volumes recordes nos primeiros meses do ano e indicam uma retomada nas compras, especialmente da China e de outros mercados asiáticos, que sazonalmente concentram suas importações na segunda metade do ano. Até meados de maio, os contratos para outubro de 2025 operam em torno de R$ 331/@, enquanto os de novembro giram em torno de R$ 338/@.

Soja

Soja

As cotações da soja em Chicago têm se mantido acima do patamar de USD 10,00 por bushel, com o mercado acompanhando a questão tarifária entre EUA e China, o andamento da safra norte-americana, as discussões sobre biocombustíveis, as exportações brasileiras e a colheita da safra argentina.

No final de semana do dia 10 de maio, autoridades dos EUA e da China se encontraram na Suíça para discutir alternativas para a resolução da Guerra Comercial entre os dois países, que escalou ao longo do último mês de abril. No dia 12, pela manhã, o secretário do Tesouro dos Estados Unidos, Scott Bessent, anunciou que os países concordaram em reduzir as tarifas temporariamente. Os EUA diminuirão as suas taxas de importação contra produtos chineses de 145% para 30% e o país asiático responderá de forma proporcional reduzindo suas tarifas contra produtos americanos de 125% para 10%.

Esse resultado surpreendeu positivamente o mercado, que operou em forte alta na sequência do anúncio. No entanto, vale pontuar que essa redução de tarifas terá, inicialmente, caráter temporário, se estendendo por 90 dias entre maio e agosto. Esse período do ano costuma registrar menor atividade no setor de exportações de soja norte-americana. Dessa forma, caso o acordo não seja renovado para além desse período, os impactos da medida sobre os embarques de soja americana com destino à China podem ser mais limitados. Ainda que a decisão tenha prazo de validade, o fato de que os países se mostraram dispostos a negociar já é um aceno que justifica o otimismo do mercado com a medida.

Adicionalmente, o mercado tem reagido a diversos rumores com relação aos mandatos de mistura de biodiesel e diesel renovável nos EUA. O presidente da Agência de Proteção Ambiental (EPA) americana, Lee Zeldin, frustrou as expectativas do mercado ao declarar, no último dia 14 de maio, que a definição das novas metas de volumes obrigatórios de mistura de combustíveis renováveis (RVOs) deve ser feita nos próximos meses. Os participantes do mercado, no entanto, antecipavam que a decisão poderia ser divulgada em poucos dias, e esperavam um anúncio otimista por parte da agência. De acordo com levantamentos, as expectativas para o mandato de 2026 apontavam para um volume entre 5,25 e 5,75 bilhões de galões de biodiesel/diesel renovável, o que seria um avanço expressivo frente aos 3,35 bilhões de galões fixados para 2025. Reforçando a leitura pessimista do mercado, surgiram rumores entre os dias 15 e 16 de maio, indicando que esse volume possa ser inferior aos 5 bilhões de galões, o que gerou uma preocupação pontual entre os agentes enquanto o número oficial não é divulgado.

No último dia 12 de maio, foi divulgado o Relatório de Estimativas de Oferta e Demanda Mundial (WASDE) de maio pelo USDA, que trouxe as primeiras estimativas para a safra 2025/26. A já esperada contração da área plantada de soja nos EUA se refletiu em uma menor produção da oleaginosa nos EUA, que está estimada em 118,1 milhões de toneladas neste ano. Apesar da redução da produção americana, espera-se um volume recorde a nível global, puxado principalmente pelo Brasil, que deve produzir 175 milhões de toneladas da oleaginosa de acordo com o relatório. Ainda assim, o que surpreendeu o mercado – e fez a soja operar em alta nos momentos seguintes à divulgação das estimativas – foi uma projeção de crescimento do consumo mundial, que deve avançar 3,4% no comparativo entre safras, sendo estimado em 424 milhões de toneladas. Esse crescimento seria resultado, principalmente, de um aumento de 5 milhões de toneladas no consumo doméstico da China em comparação à safra 2024/25.

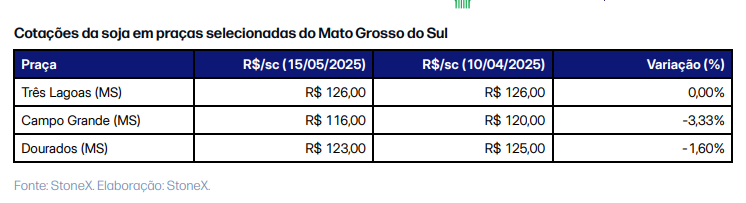

No Brasil, os embarques de soja em abril alcançaram 15,3 milhões de toneladas, levando as exportações desde janeiro para 37,4 milhões, volume levemente acima do ano passado. Logo após o anúncio generalizado de tarifas pelos EUA e retaliações chinesas, houve rumores de que a China teria negociado um número de navios mais elevados que o usual com o Brasil. Por outro lado, as importações chinesas estão no radar, após o dado oficial da alfândega ter indicado importações de 6,08 milhões de toneladas, o menor nível para o mês em 10 anos. Apesar dessa grande diferença entre o que o Brasil exportou e a China importou em abril, é preciso destacar que há o tempo de transporte entre os países, além de questões burocráticas para os registros constarem nos respectivos dados de exportação/importação. Será necessário acompanhar o desempenho das importações chinesas nos próximos meses para entender se esse resultado mais fraco em abril foi pontual ou uma tendência, principalmente em meio a preocupações com os impactos da questão tarifária na economia do país como um todo.

Na Argentina, a colheita da safra de soja 2024/25 registrou um avanço significativo, tendo alcançado 64,9% do total na última quarta-feira (dia 14), segundo a Bolsa de Buenos Aires. No comparativo com o ano passado, o atraso na colheita foi encurtado para apenas 1,2 p.p. Desde o início da colheita, algumas regiões têm apresentado um resultado acima do esperado, o que motivou a Bolsa de Buenos Aires a revisar sua estimativa para a produção de soja no país para 50 milhões de toneladas, 1,4 milhão a mais que o número anterior.

Milho

A safra de milho nos EUA avança em um ritmo que não vinha sendo observado há anos. No último dia 11 de maio, 62% das lavouras já estavam plantadas, o que sugere que a semeadura se completará dentro de uma janela ideal, podendo ser ajudadas por um clima mais favorável ao longo do verão norte-americano. O fato vem se traduzindo em pressões baixistas para as cotações em Chicago, que chegaram a operar abaixo dos US¢450/bu para o contrato futuro de julho, menor patamar de 2025. Isso ocorre não apenas por causa de um otimismo maior com relação à produtividade, mas também devido a uma perspectiva – que não passa de um boato – de que o plantio acelerado do milho pode significar uma área plantada maior do que vem sendo estimada pelo USDA para a safra 2025/26.

Ainda sobre o ciclo 2025/26, foi divulgado, no último dia 12 de maio, o último WASDE, que trouxe as primeiras estimativas de balanço para a nova safra. O dado de área plantada dos Estados Unidos coincidiu com o número trazido no último relatório de Intenções de Plantio, de março, que apontou uma expectativa de crescimento de área de 5,2% a.a., o que deu espaço para uma estimativa de colheita recorde no país, que deve produzir 401,8 milhões de toneladas do cereal.

No panorama global, a produção deverá crescer 3,6%, ou 43,7 milhões de toneladas. Além da safra recorde nos Estados Unidos, o USDA também estima um crescimento da produção nos principais player do mercado, como Brasil, Argentina e Ucrânia.

Pelo lado da demanda, a expectativa é de expansão, com destaque para um consumo maior nos EUA – puxado pelo setor de alimentação animal –, no Brasil – puxado pelo setor de etanol – e na China. Dessa forma, mesmo com a produção robusta, o mundo deverá ver um recuo nos estoques finais, o que deu espaço para o mercado reagir em alta ao relatório, embora as pressões baixistas com relação à safra americana tenham predominado no curto prazo.

Outra pressão de baixa que vem pautando o mercado se dá na América do Sul, onde a safrinha brasileira seguiu se desenvolvendo bem entre abril e maio e deve entregar bons volumes de produção assim que a colheita começar a avançar nas próximas semanas. Em sua estimativa de maio, a StoneX realizou uma revisão positiva de 2,7 milhões de toneladas para a safrinha, elevando a produção total de milho no Brasil para 132,42 milhões de toneladas. Caso esses números se concretizem, observaremos no segundo semestre uma ampla disponibilidade do cereal no mercado doméstico, o que deve abrir espaço para as exportações tomarem tração, podendo atingir as 42 milhões de toneladas embarcadas conforme a estimativa mais recente da StoneX.

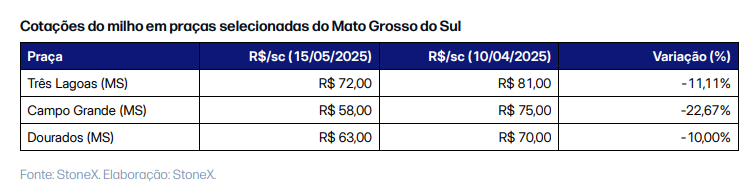

Esse bom desenvolvimento das lavouras no período de pendoamento, somado a fatores sazonais frente à iminência da colheita, tem se traduzido em um recuo dos preços no mercado doméstico. Em algumas praças do Mato Grosso do Sul, a saca de milho já é negociada perto dos R$60, após ter atingido máximas acima de R$80 em algumas localidades no mês de março. Na B3, o contrato com vencimento em julho/25 encerrou o pregão da última sexta-feira a R$62,00/sc, após ter atingido máximas próximas de R$75,00/saca há dois meses. Na Argentina, os trabalhos de campo seguem em pleno curso, sendo estimados em 37,2% no até o dia 14/05, se mantendo acima da média dos últimos anos.