Pecuária bovina

Preços

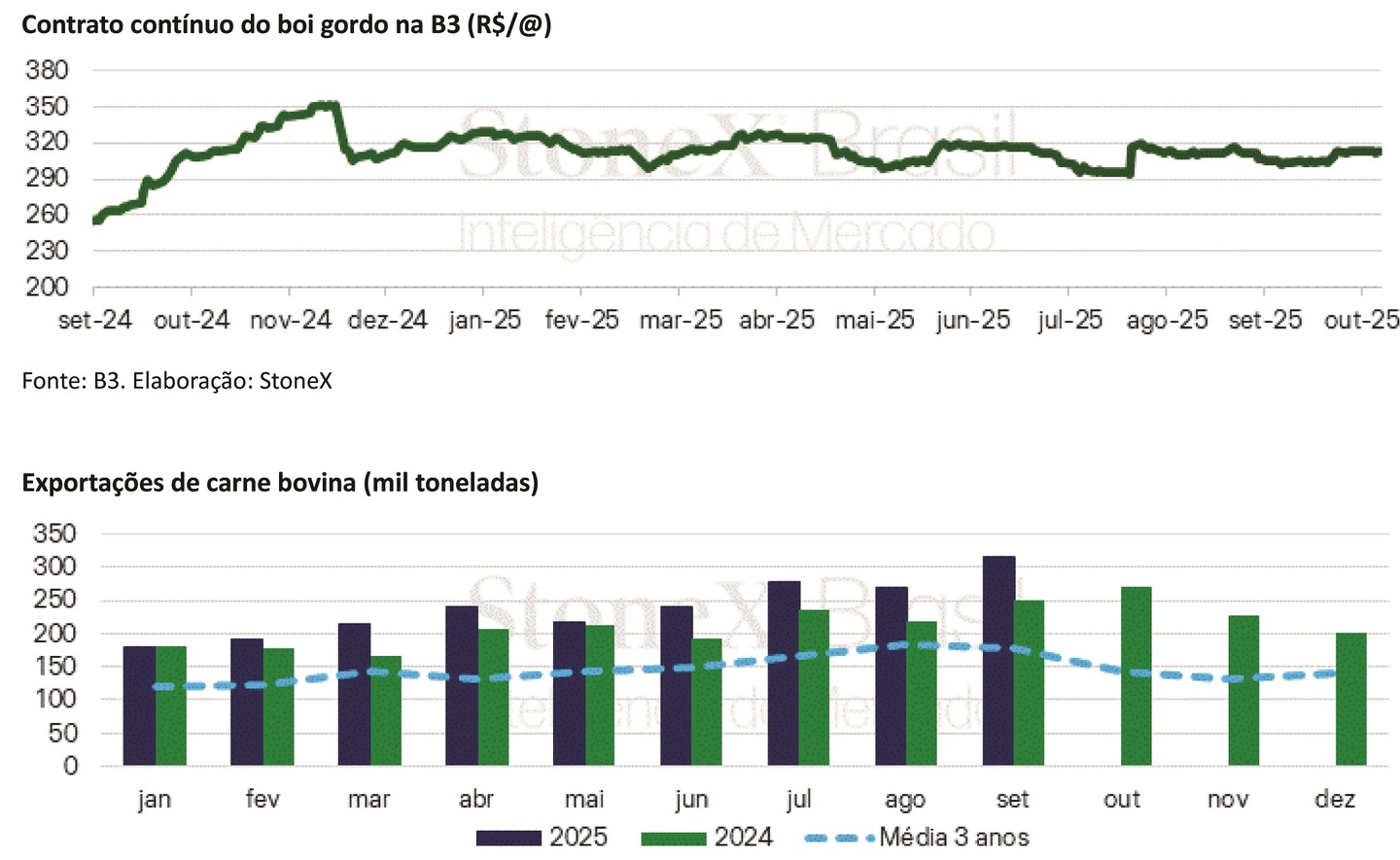

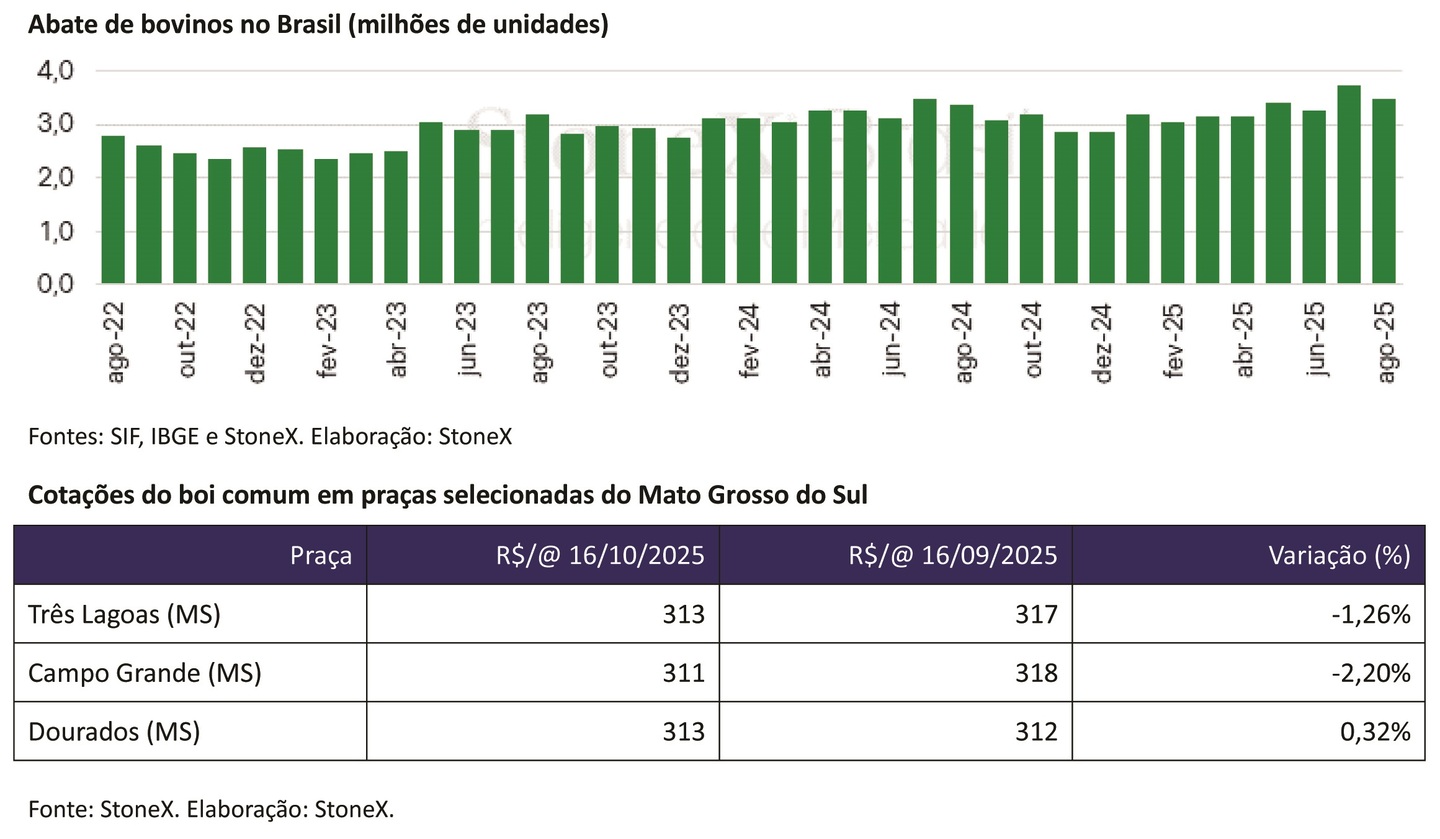

Nas últimas semanas, o índice contínuo do Boi Gordo na B3 apresentou um movimento de valorização gradual, saindo de R$ 301,85/@ em meados de setembro para cerca de R$ 312,75/@ em 16 de outubro, o que representa uma alta acumulada de 3,6%. O avanço se concentrou nas duas primeiras semanas de outubro, impulsionado pela redução na oferta de animais prontos e pela retomada parcial das exportações, reforçando a sensibilidade do mercado aos ajustes de curto prazo entre oferta e demanda. Já no mercado físico, as principais praças acompanharam essa melhora, com altas em Mato Grosso, Minas Gerais e Pará, refletindo uma combinação de menor disponibilidade de animais e melhor ritmo de escoamento. No entanto, o comportamento regional seguiu heterogêneo: enquanto Goiás e Rondônia mostraram estabilidade, Mato Grosso do Sul apresentou um desempenho misto. Em Três Lagoas, a cotação recuou 1,26%, e em Campo Grande a queda foi de 2,2%, ambas influenciadas por uma oferta um pouco mais folgada nas últimas semanas. Já em Dourados, o mercado conseguiu se manter firme, com leve alta de 0,32%, sinalizando que, mesmo em um cenário de maior cautela, o estado ainda encontra sustentação pontual na boa demanda interna e no equilíbrio regional entre oferta e abate.

Demanda

A decisão dos pecuaristas de reter ou não as fêmeas durante a estação de monta, iniciada em setembro, será determinante para definir o volume de abates em 2026. Depois de um início de 2025 marcado por abates elevados, resultado direto da seca de 2024, que comprometeu as pastagens e reduziu as taxas de prenhez, o setor entra agora em um período decisivo. Com a chegada das chuvas de primavera e a recuperação gradual do pasto, a dúvida central é se o produtor optará por segurar as matrizes para reprodução ou manter o ritmo acelerado de abates observado no início do ano.

A estação de monta, que aproveita o pasto em melhor condição para elevar a taxa de prenhez, tende a provocar uma redução natural nos abates de fêmeas, ao mesmo tempo em que aumenta o volume de machos terminados em confinamento, direcionados principalmente às exportações para a Ásia, em especial para a China, que costuma antecipar suas compras antes do Ano-Novo Lunar, celebrado em janeiro. As estimativas da StoneX já indicam recuo no abate de fêmeas em agosto, movimento esperado para o período, embora o volume ainda se mantenha elevado, sobretudo entre as novilhas. Segundo dados do Imea, cerca de 40% dos abates em Mato Grosso, maior produtor nacional, correspondem a animais com menos de 24 meses, o que mostra que o comportamento desse grupo jovem será crucial para o ajuste do rebanho em 2026.

Oferta

A decisão dos pecuaristas de reter ou não as fêmeas durante a estação de monta, iniciada em setembro, será determinante para definir o volume de abates em 2026. Depois de um início de 2025 marcado por abates elevados, resultado direto da seca de 2024, que comprometeu as pastagens e reduziu as taxas de prenhez, o setor entra agora em um período decisivo. Com a chegada das chuvas de primavera e a recuperação gradual do pasto, a dúvida central é se o produtor optará por segurar as matrizes para reprodução ou manter o ritmo acelerado de abates observado no início do ano.

A estação de monta, que aproveita o pasto em melhor condição para elevar a taxa de prenhez, tende a provocar uma redução natural nos abates de fêmeas, ao mesmo tempo em que aumenta o volume de machos terminados em confinamento, direcionados principalmente às exportações para a Ásia, em especial para a China, que costuma antecipar suas compras antes do Ano-Novo Lunar, celebrado em janeiro. As estimativas da StoneX já indicam recuo no abate de fêmeas em agosto, movimento esperado para o período, embora o volume ainda se mantenha elevado, sobretudo entre as novilhas. Segundo dados do Imea, cerca de 40% dos abates em Mato Grosso, maior produtor nacional, correspondem a animais com menos de 24 meses, o que mostra que o comportamento desse grupo jovem será crucial para o ajuste do rebanho em 2026.

Perspectivas

Nos vencimentos futuros do boi gordo na B3, o mercado mostra um comportamento mais firme em relação a setembro, com ajustes positivos em toda a curva. O contrato de outubro avançou de R$ 306,65/@ para R$ 312,75/@, enquanto novembro e dezembro subiram para R$ 325,20/@ e R$ 326,35/@, respectivamente. Já os contratos de janeiro e fevereiro de 2026 operam próximos de R$ 331/@, indicando expectativas de continuidade da valorização moderada no início do próximo ano. Esse movimento reflete a redução gradual na oferta, impulsionada pela retenção de fêmeas na estação de monta, e pela demanda externa firme, liderada pela China, que segue sustentando os embarques em ritmo elevado.

Para os próximos meses, o mercado deve acompanhar atentamente o ritmo da reposição, a disponibilidade de bois terminados em confinamento e o comportamento do câmbio, que pode afetar a rentabilidade das exportações. Entre os fatores altistas, destacam-se as exportações firmes caminhando para novo recorde, o maior poder aquisitivo do mercado interno no fim do ano e a retenção de fêmeas típica da estação de monta, que tende a limitar a oferta. Por outro lado, fatores baixistas permanecem no radar, como a competição entre proteínas mantendo os preços domésticos contidos, as escalas de abate mais longas devido às programações de confinamento e o risco cambial sobre a margem exportadora.

No balanço geral, o cenário combina fundamentos altistas mais evidentes, sustentados por uma oferta ajustada e por exportações aquecidas, com alguns pontos de cautela ligados à competitividade interna e à volatilidade do dólar. Assim, o mercado avança para encerrar outubro em um ambiente de estabilidade com viés positivo, projetando um fim de ano firme e início de 2026 condicionado ao equilíbrio entre demanda global e disponibilidade de animais.

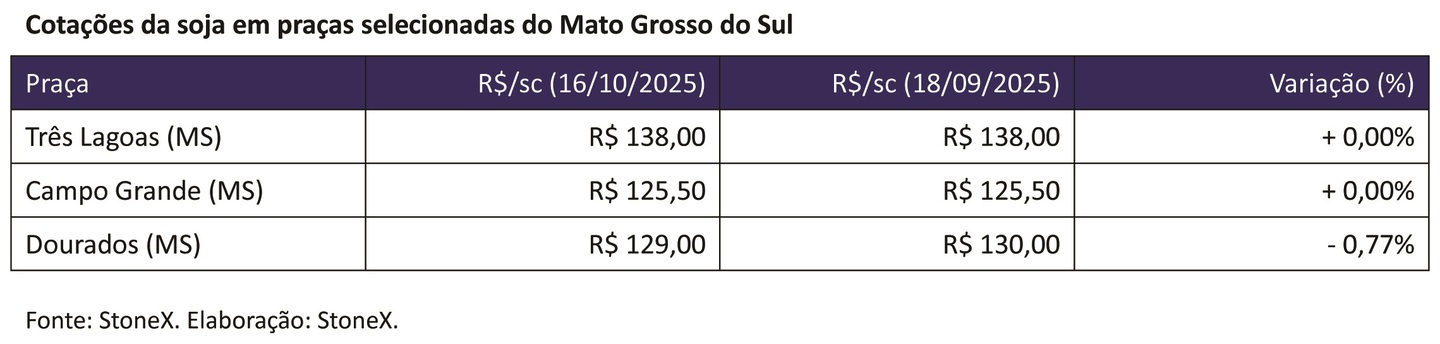

Soja

No último mês, as cotações da soja continuaram oscilando em um intervalo mais limitado, sem forças para alcançar ganhos mais significativos, com o mercado acompanhando a colheita nos EUA, o plantio no Brasil e as tensões entre Washington e Pequim.

Por enquanto, não houve um acordo entre China e EUA, com uma reunião presencial entre os líderes dos dois países prevista para o final de outubro. Até o momento, a China ainda não comprou soja americana neste ano-safra, enquanto as exportações da oleaginosa brasileira se mantêm aquecidas. Caso a China consiga evitar a soja norte-americana nos próximos meses, as preocupações aumentam, porque no começo de 2026 já entra uma nova safra do Brasil no mercado, o que tende a limitar as exportações dos Estados Unidos, com a soja brasileira ficando mais competitiva.

Com o resultado da temporada 2025/26 dos EUA bem consolidado, a safra da América do Sul está no centro das atenções. As estimativas apontam para uma produção brasileira recorde, com a StoneX estimando 178,7 milhões de toneladas. O retorno das chuvas é monitorado pelo mercado, mas o plantio está mais adiantado que no ano passado.

Vale ressaltar que é o clima que tem o potencial de confirmar ou não uma grande oferta de soja na América do Sul. As condições para a ocorrência de La Niña estão presentes, podendo perdurar até o início de 2026, tendendo a resultar em um clima mais seco no sul do continente. Entretanto, o fenômeno deve ser mais curto e de fraca intensidade, sendo preciso acompanhar quais serão os volumes de chuva e possíveis resultados adversos sobre as lavouras. A presença do La Niña não significa necessariamente que ocorrerão perdas de safra no Brasil, uma vez que a redução dos volumes de precipitação pode não ser tão intensa, além de as temperaturas também serem importantes, pois uma das consequências do fenômeno é um clima mais ameno, podendo reduzir o impacto negativo de uma menor umidade.

Nesse sentido, a safra do Rio Grande do Sul deve ser seguida de perto, após anos consecutivos de perdas devido a questões meteorológicas, assim como outras regiões localizadas mais ao sul do país e o estado do Mato Grosso do Sul. Na Argentina, no Uruguai e no Paraguai, a possibilidade de um clima mais seco é

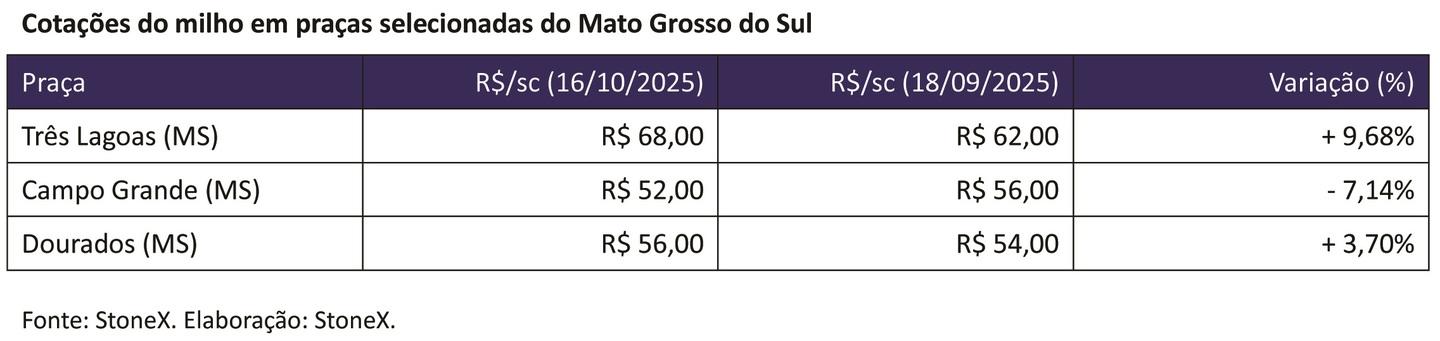

Milho

Os preços do milho em Chicago operaram com certa volatilidade entre o final de setembro e início de outubro. A grande manchete das últimas semanas é uma paralisação parcial das atividades do governo americano em razão da falta de aprovação de um orçamento para o novo ano fiscal. Por esse motivo, o mercado não tem visto a publicação nem das Estimativas Mundiais de Oferta & Demanda (WASDE) nem os dados de acompanhamento de safra dos Estados Unidos, ambos publicados pelo USDA. De qualquer forma, a visão que o mercado tem é a de que provavelmente já estamos na metade final da colheita norte-americana de milho, o que oferece uma perspectiva já mais clara sobre o tamanho da safra dos Estados Unidos, que, embora muito boa, está provavelmente superestimada pelo número de setembro do USDA, que foi de 427,1 milhões de toneladas.

Observou-se também bastante volatilidade no mercado americano de milho em função do relatório de estoques, publicado no dia 30 de setembro, às vésperas da paralisação. O reporte apontou para estoques de milho de 38,9 milhões de toneladas no dia 1º/set, volume substancialmente acima da média das estimativas privadas, que era de aproximadamente 34 milhões de toneladas. Isso significa que provavelmente o USDA revisará o seu balanço da safra 2024/25, podendo reportar potencialmente uma redução do consumo de milho para alimentação animal. Além disso, a tese de que a oferta também esteja levemente subestimada tem ganhado força. Em todo caso, a sinalização do relatório foi bastante baixista, o que se manifestou no mercado pontualmente na primeira quinzena de outubro. Desde então, as cotações expressam uma recuperação em vista das expectativas de revisões negativas para a oferta 2025/26 daqui para frente.

No Brasil, os preços na B3 continuam encontrando algum suporte em vista de um consumo doméstico cada vez mais aquecido. A apreciação do milho brasileiro entrega uma pressão para o mercado exportador. Ainda assim, os embarques de setembro ficaram em 7,6 milhões de toneladas, volume substancialmente acima do ano passado.

Olhando para o ano que vem, a Conab divulgou as primeiras estimativas para a safra de milho 2025/26. A companhia aponta para uma elevação de 4% na área plantada, o que pode resultar em uma produção total de 138,6 milhões de toneladas de milho, volume considerado adequado diante do crescimento do consumo doméstico. Todavia, é muito cedo para estimar a produtividade, uma vez que a safrinha sequer começou a ser plantada. De qualquer forma, a primeira safra tem apresentado boas condições neste início de desenvolvimento, o que se soma ao otimismo com uma boa janela de plantio da safrinha no primeiro trimestre do ano que vem em vista do plantio normalizado da safra de soja.