Pecuária bovina

Preços

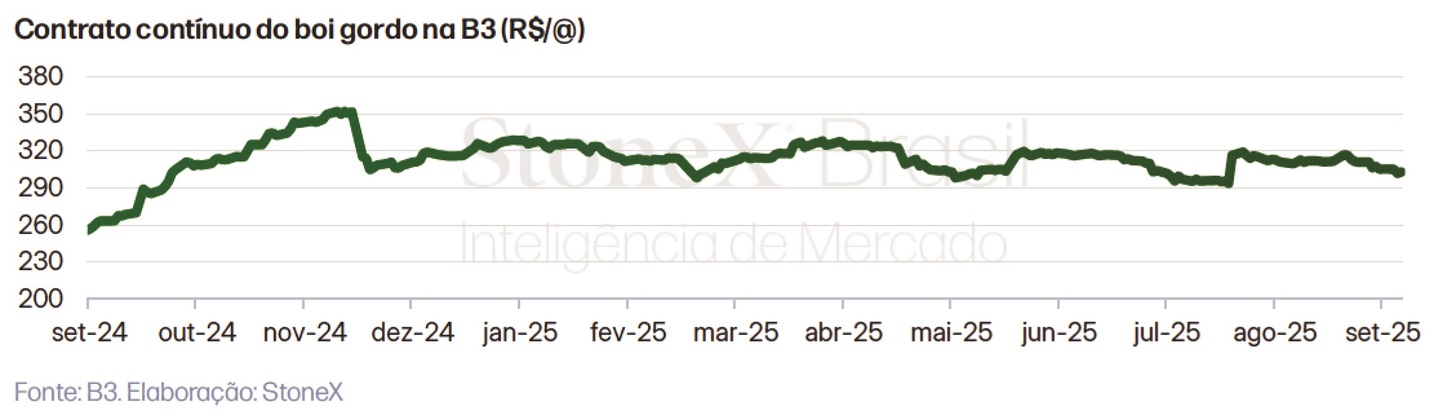

No último mês, o índice contínuo na B3 foi marcado por estabilidade em agosto, alta abrupta no início de setembro e queda contínua na segunda quinzena do mês, deixando o preço do boi gordo em um patamar mais baixo que no começo do período. Esse movimento mostra como o mercado ainda está bastante sensível a fatores de oferta e demanda, reagindo rapidamente a choques pontuais, mas também corrigindo logo em seguida. A trajetória do período evidencia que, apesar dos momentos de valorização, prevaleceu um cenário de pressão baixista.

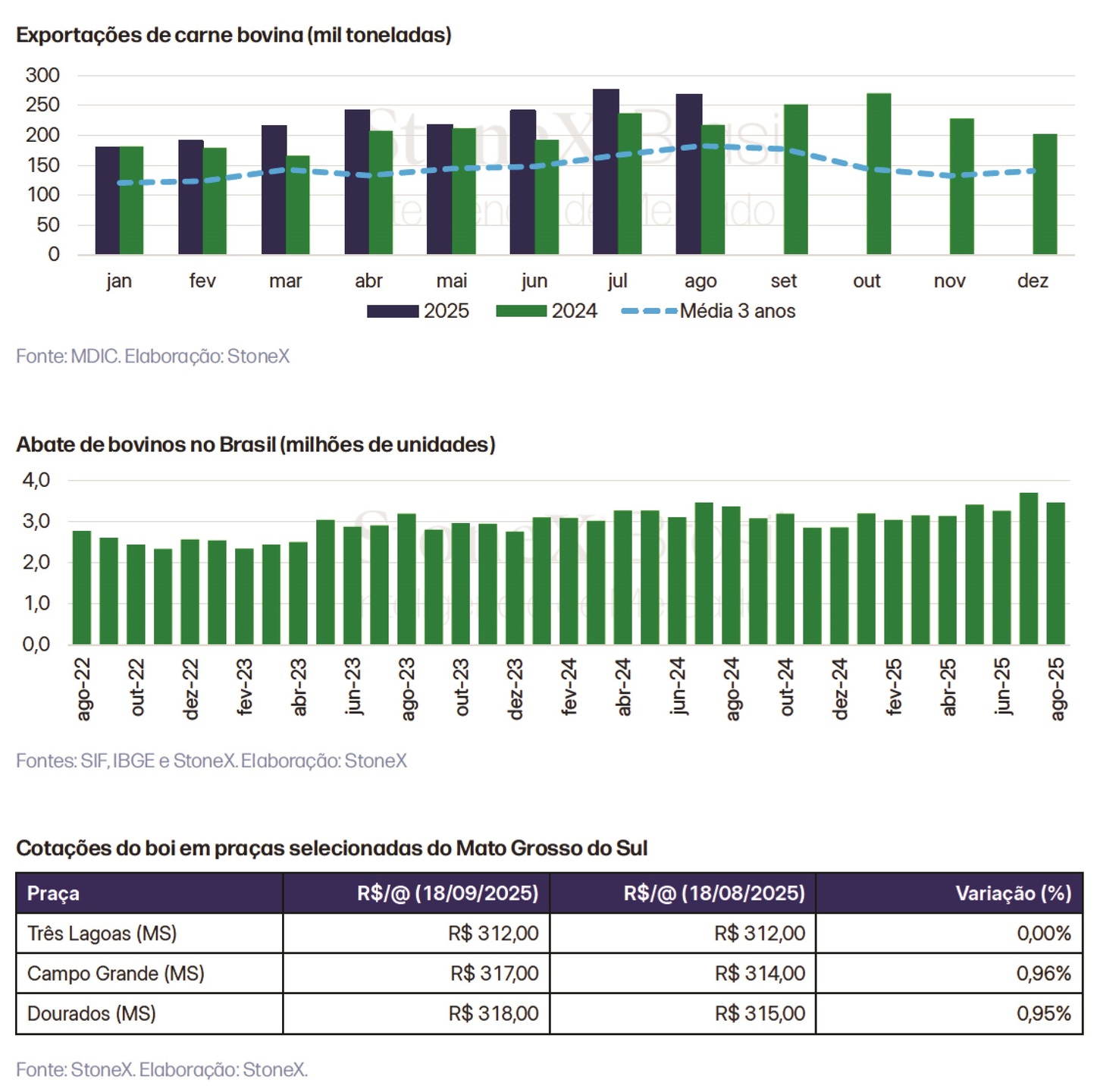

Já no mercado físico, o boi gordo mostrou um quadro de enfraquecimento entre agosto e setembro, especialmente em estados do Centro-Oeste e nas praças do Mato Grosso, onde a pressão de oferta resultou em quedas mais intensas. Goiás e Minas Gerais também acompanharam esse movimento de baixa, enquanto na região Norte o cenário foi distinto, com Pará e Rondônia registrando ganhos e revelando que a dinâmica regional continua sendo um fator determinante na formação dos preços. No Mato Grosso do Sul, observamos um comportamento diferenciado: os preços no estado se mantiveram relativamente firmes, com uma leve alta de R$ 3,00/@ em Campo Grande e Dourados. Esse desempenho reforça a resiliência local e sinaliza que, mesmo em um ambiente de maior pressão baixista, algumas praças ainda encontram sustentação no balanço de oferta e demanda.

Demanda

Após os receios iniciais sobre o impacto das tarifas impostas pelos Estados Unidos, que afetariam as exportações ao mercado norte-americano, o Brasil registrou em agosto o melhor resultado da história para o mês. Com a China mais do que compensando a queda nos embarques aos EUA, e outros destinos reforçando seu papel como importantes compradores, o cenário atual evidencia que a diversificação de mercados segue sendo a estratégia mais eficaz para enfrentar os desafios do comércio internacional.

De acordo com as estatísticas mais recentes da Secretaria de Comércio Exterior, foram embarcadas 268,6 mil toneladas de carne bovina em agosto, um avanço expressivo de 23,5% em relação ao mesmo mês de 2024, quando haviam sido exportadas 217,4 mil toneladas.

Vale lembrar que 2025 foi um ano histórico para os Estados Unidos, já que o Brasil se consolidou como principal fornecedor do mercado americano. Esse movimento fez com que, até abril, os EUA ocupassem consistentemente a segunda posição no ranking dos principais destinos, atrás apenas da China, que manteve liderança absoluta com mais de 50% do total comercializado com o exterior. No entanto, mesmo antes da entrada em vigor das tarifas adicionais, o México já havia demonstrado sua força: em maio, ultrapassou os americanos e assumiu a vice-liderança entre os compradores de carne bovina brasileira.

Assim, quando as tarifas entraram em vigor em agosto, o mercado já aguardava um mês “termômetro”, para medir os impactos da ausência dos EUA nas exportações. O que se observou foi a China ampliando ainda mais seu protagonismo, elevando sua participação de cerca de 53%–55% para quase 60% dos embarques no mês. Esse avanço não apenas compensou a retração das compras norte-americanas, como também reforçou a resiliência da demanda global. Ao mesmo tempo, outros destinos como México, Rússia, Chile e Filipinas, consolidaram sua importância no mosaico da diversificação de destinos da carne bovina brasileira, assegurando que a redistribuição da oferta encontrasse novos canais de escoamento.

Oferta

Na estimativa mensal de abates feita pela StoneX para agosto de 2025, projeta-se uma retração de 6,5% no volume total de animais abatidos no Brasil, que teria alcançado 3,46 milhões de cabeças segundo dados do Serviço de Inspeção Federal (SIF). Essa queda se insere no contexto da sazonalidade histórica, que costuma reduzir os abates neste período do ano. O movimento foi puxado, sobretudo, pela menor atividade no abate de fêmeas, estimado em 1,57 milhão de cabeças (-10,5% em relação a julho), enquanto o abate de machos também registrou baixa, mas em ritmo mais moderado, recuando 3,0% e somando 1,89 milhão de cabeças.

Já em relação à destinação da carne, a participação das exportações seguiu em alta, respondendo por 36,9% da oferta brasileira.

Perspectivas

Nos vencimentos futuros do boi gordo na B3, o cenário segue dividido: enquanto os contratos de prazo mais longo permanecem próximos da estabilidade, observa-se uma reação no contrato contínuo, que passou de R$ 309/@ em 18 de agosto para R$ 304,50/@ em 18 de setembro. Já os contratos de dezembro de 2025 e janeiro de 2026 seguem ao redor de R$ 324/@ e R$ 327/@, respectivamente, enquanto os primeiros contratos de fevereiro de 2026 começaram a ser negociados a R$ 330/@.

Com a retenção de fêmeas já em andamento no início da primavera, o efeito mais imediato tem sido a redução nos abates, movimento destacado no segmento de oferta. Nesse contexto, os fatores a serem monitorados nos próximos meses incluem: o ritmo dessa retenção, a evolução dos preços dos animais de reposição e a efetiva disponibilidade de bois terminados em confinamento, já que é justamente essa oferta que costuma atender à maior parte da demanda nesta época do ano. Além disso, as compras da China serão de altíssima relevância, não apenas pelo peso que já possuem no mercado, mas também porque, historicamente, os últimos meses do ano concentram as maiores aquisições do país.

Soja

Soja

O mercado de soja tem se movimentado bastante ao longo das últimas semanas, levando os preços a oscilarem entre perdas e ganhos, mas ainda encontrando um sólido suporte no patamar dos US$10,00/bu para o vencimento de novembro/25 na bolsa de Chicago. O grande destaque do mês ficou para a publicação do Relatório de Oferta e Demanda (WASDE) do USDA, que trouxe um aumento de quase 100 mil hectares na área plantada americana, conjugado com uma leve redução na produtividade média do país. Dessa forma, o WASDE surpreendeu o mercado ao apresentar uma produção maior para os Estados Unidos em um momento em que se esperava o contrário, em vista de problemas pontuais que castigaram algumas lavouras nessa reta final do desenvolvimento da safra.

Outro ponto importante se refere às novidades para a política de biocombustíveis nos Estados Unidos. Recentemente, a Agência de Proteção Ambiental (EPA, na sigla em inglês) tem dado sinais mistos quanto à concessão de isenções ao cumprimento das metas de mistura de biocombustíveis para pequenas refinarias. Com isso, o mercado tem sido confrontado com uma alta incerteza com relação ao potencial de demanda por esses biocombustíveis, o que tem pesado sobre as negociações de seus insumos – como o óleo de soja e, consequentemente, o próprio grão de soja.

Uma maior clareza com relação à demanda doméstica dos Estados Unidos seria essencial para o mercado de soja, uma vez que a colheita já começou e o destino das mais de 117 milhões de toneladas de soja que devem ser produzidas no país ainda é muito incerto. As vendas de exportação da safra 2025/26 são as mais lentas dos últimos anos e se mostram muito aquém do necessário para alcançar as estimativas atuais do USDA. O motivo disso é uma completa ausência da China no mercado exportador americano. O país, que é o maior importador de soja do mundo, tem relações políticas cada vez mais estremecidas com o governo americano, e o isolamento dos Estados Unidos no mercado de soja pode ser um fator de pressão importante a ser levado em consideração em uma mesa de negociações de um eventual acordo comercial. Nas últimas semanas, foram observados avanços nas conversas entre os países, com encontros de autoridades para a discussão dos termos de troca entre as potências, e até mesmo uma ligação entre o presidente Donald Trump e o presidente Xi Jinping. Pelo que se sabe até o momento, o comércio de produtos agrícolas ainda não foi o foco das conversas.

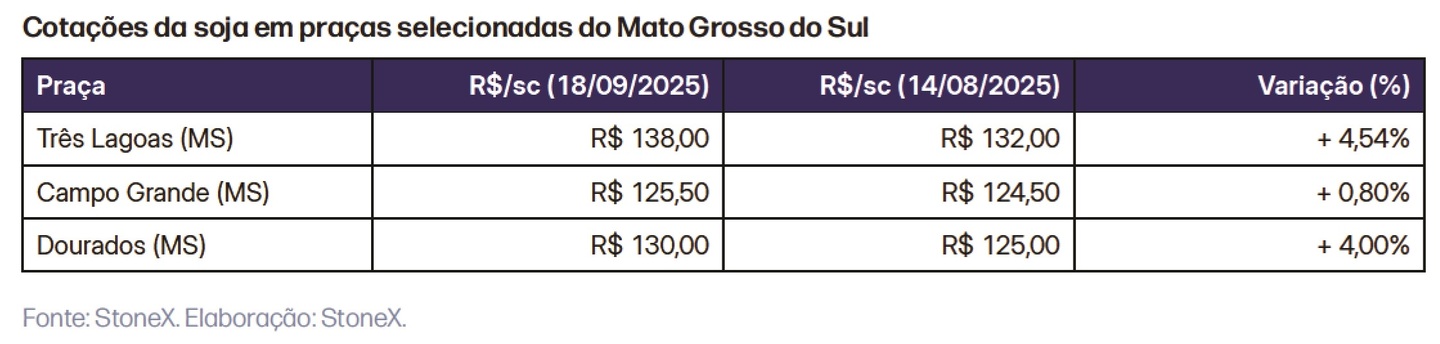

Em vista dessa menor disposição de comprar soja americana, a China continua bastante ativa na originação da oleaginosa brasileira. No mês de agosto, o país asiático foi responsável por 7,9 das 9,3 milhões de toneladas de soja exportadas pelo Brasil, maior volume da história para um mês de agosto. Se é verdade que a grande produção de soja deste ano tem ajudado as exportações a se manterem em volumes altos, também é fato que neste período de entressafra o basis brasileiro de soja está bastante fortalecido, operando nos maiores patamares desde 2022. Ainda assim, esse efeito nos preços domésticos será, ao que tudo indica, passageiro, uma vez que o Brasil já avança com o plantio de uma safra que promete ser recorde novamente.

A primeira estimativa da Conab para a produção de soja 2025/26 aponta para uma colheita de 177,7 milhões de toneladas, sendo muito puxada por um incremento de 3,7% na área plantada em relação ao ano passado. Dessa forma, se atingido, esse volume será suficiente para ampliar o protagonismo da soja brasileira no ano que vem.

Milho

Os preços internacionais do milho continuam sofrendo pressão baixista, movimento fortemente apoiado em expectativas para a safra americana. O USDA revisou novamente para cima a área plantada dos Estados Unidos em sua estimativa de setembro. Com isso, as apostas em uma safra recorde foram reforçadas, apesar de perspectivas um pouco mais deterioradas com relação à produtividade média. A parcela de lavouras de milho em condições boas/excelentes no país recuou de 73% no início de agosto para 67% na metade de setembro. Assim, as expectativas apontam para uma possibilidade de revisão negativa para a produtividade do cereal até o fechamento da safra. De qualquer forma, os milharais ainda estão mais saudáveis do que a média dos últimos 5 anos, o que significa que uma safra excepcional ainda pode se concretizar.

Apesar da oferta robusta, os preços em Chicago continuam encontrando suporte do lado da demanda, impulsionados principalmente pela força do programa exportador dos Estados Unidos. Em 1º de setembro teve início oficialmente o ano-safra 2025/26. Na abertura desse ano comercial, os EUA contavam com mais de 22 milhões de toneladas vendidas, sinal da solidez das exportações americanas, que devem alcançar 75,6 milhões de toneladas, o que corresponde ao maior volume da história.

O fato de o milho americano estar competitivo internacionalmente tem impactado as exportações brasileiras do cereal, mesmo com a finalização da colheita da safrinha. Os preços internacionais mais baixos e um real mais apreciado em relação ao dólar são fatores que pesam na comercialização do produtor brasileiro, o que ajuda a explicar um ritmo de negociações mais lento no mercado doméstico. O resultado disso é que, no acumulado do ano as exportações em 2025 estão aquém do registrado no mesmo período de 2024, mesmo com a colheita de uma safra recorde. Ainda assim, o consumo doméstico aquecido – muito favorecido por uma indústria de etanol de milho em franca expansão – amortece os potenciais efeitos dessas exportações fracas no balanço doméstico do cereal.